Les devises en voyage : payer en monnaie étrangère et éviter les erreurs courantes

- Philomène Martinelli

- 16 janv. 2023

- 11 min de lecture

Dernière mise à jour : 13 janv.

Lorsque l’on voyage en dehors de la zone euro, la première question à se poser n’est pas seulement comment payer, mais quelle monnaie utiliser. Toutes les devises ne se valent pas en voyage, et leur valeur, leur lisibilité et leur acceptation peuvent fortement influencer la façon dont vous gérez votre budget au quotidien.

Comprendre les devises en circulation, leurs spécificités et leurs usages est un préalable indispensable avant même de parler de paiements, de retraits ou de change. Selon les pays, la valeur faciale de la monnaie, le niveau de bancarisation ou les habitudes locales peuvent rendre certaines devises faciles à utiliser, et d’autres beaucoup plus contraignantes.

Une fois ces bases posées, se posent alors les questions pratiques : faut-il changer de l’argent avant le départ ou sur place ? Vaut-il mieux utiliser un distributeur ou un bureau de change ? Payer en espèces ou par carte bancaire ? Toujours en monnaie locale ou parfois en euros ?

Dans cet article, je vous propose une approche progressive et concrète : d’abord comprendre les différentes devises dans le monde, puis savoir comment payer en monnaie étrangère, et enfin adopter les bons réflexes pour éviter les erreurs courantes en voyage.

Les différentes devises dans le Monde

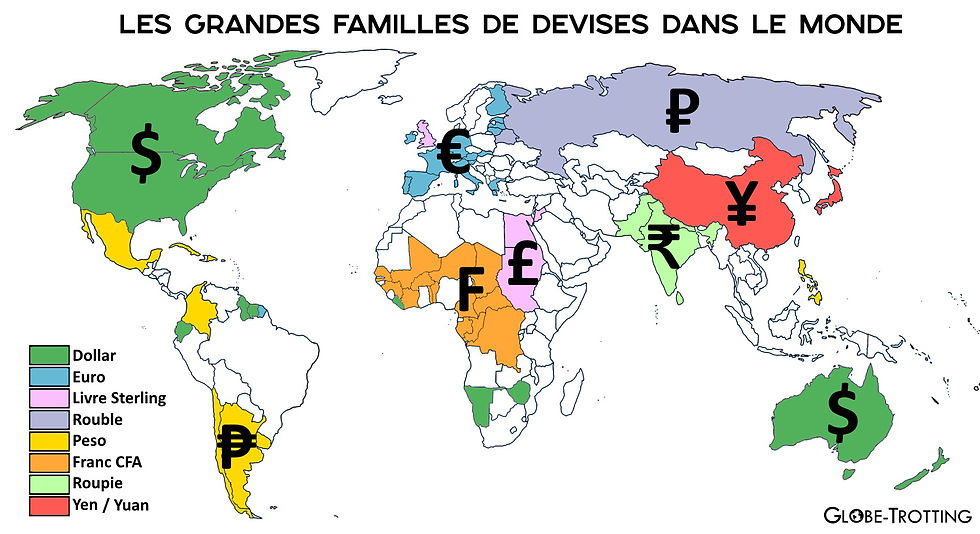

Appelées currencies en anglais, les devises en circulation dans le monde sont aujourd’hui au nombre d’environ 180. En pratique, toutes ne se valent pas en voyage. Certaines monnaies sont très largement acceptées et échangées, tandis que d’autres restent difficiles à convertir en dehors de leur pays d’émission.

Les devises les plus utilisées et reconnues à l’international sont notamment l’euro (EUR), le dollar américain (USD), le yen japonais (JPY), la livre sterling (GBP) ou encore le dollar australien (AUD). Ces monnaies bénéficient d’un réseau bancaire dense, de taux relativement transparents et d’une bonne liquidité, ce qui facilite leur utilisation et leur change.

Attention toutefois aux devises qui partagent un même nom ou un même symbole, source fréquente de confusion en voyage. Il existe par exemple plusieurs dollars (américain, canadien, australien, jamaïcain…), qui utilisent tous le symbole “$” mais n’ont évidemment ni la même valeur ni le même pouvoir d’achat. Même chose pour le peso, décliné en de nombreuses monnaies en Amérique latine, ou pour certaines devises asiatiques dont les symboles se ressemblent, comme le yen japonais et le yuan chinois.

Pour éviter toute ambiguïté, un standard international a été mis en place : le code ISO à trois lettres. L’euro devient EUR, le dollar américain USD, le yen JPY, etc. En règle générale, les deux premières lettres correspondent au pays et la troisième au nom de la devise. Ce code est la seule référence fiable lorsqu’il s’agit de change, de retraits ou de paiements à l’étranger.

Enfin, certains territoires reconnaissent plusieurs devises comme officielles ou couramment acceptées. C’est le cas, par exemple, de la Namibie, où l’on peut payer aussi bien en dollar namibien qu’en rand sud-africain. Cette coexistence de monnaies peut être pratique, mais elle complique parfois la gestion du budget, notamment lorsque les prix sont affichés dans une devise et que la monnaie rendue l’est dans une autre.

Devises fortes et devises faibles : ce que cela change concrètement en voyage

Toutes les devises n’ont pas la même valeur faciale. Certaines sont dites fortes, d’autres faibles, une distinction qui n’a rien à voir avec la richesse d’un pays, mais qui influence très directement la manière de gérer son argent en voyage.

Dans les pays à devise forte, les montants sont généralement faciles à lire et à manipuler. C’est le cas par exemple du dollar américain, du dinar koweïtien, du franc suisse ou de la livre sterling. Les prix s’expriment avec peu de chiffres, les billets sont peu nombreux et les erreurs de conversion sont plus rares.

À l’inverse, les devises faibles impliquent souvent de gérer des sommes élevées, avec de nombreux billets. C’est le cas du kip laotien, du dong vietnamien, du riel cambodgien ou encore de certains pesos d’Amérique latine. Une dépense courante peut rapidement se chiffrer en dizaines ou centaines de milliers d’unités, voire en millions.

En pratique, voyager dans un pays à devise faible demande davantage de vigilance :

vérification systématique des montants,

risque accru d’erreur de zéro,

liasses de billets volumineuses,

retraits parfois plus fréquents ou plafonnés.

Comprendre si l’on se trouve face à une devise forte ou faible permet d’anticiper ces contraintes et d’adapter sa gestion du cash dès les premiers jours.

Convertir les devises au taux du marché

Pour convertir une devise étrangère en euros, il faut d’abord connaître son taux de change, c’est-à-dire la valeur de cette monnaie par rapport à l’euro, votre monnaie de référence. Ce taux évolue en permanence en fonction des marchés financiers, de la politique monétaire et de la stabilité économique du pays concerné.

Sur les sites d’information financière ou les applications spécialisées, vous verrez généralement apparaître deux notions : le taux d’achat et le taux de vente. Cette distinction est essentielle, car elle reflète la marge appliquée par les intermédiaires.

En voyage, il est donc illusoire d’espérer obtenir exactement le taux affiché sur un convertisseur en ligne.

Je vous recommande vivement de télécharger une application de conversion de devises utilisable hors connexion (personnellement, j'utilise Xe).

Même sans réseau, elle permet de garder un ordre de grandeur fiable et d’éviter les mauvaises surprises, par exemple lorsque l’on vous annonce un prix de 1 000 roupies, 50 000 pesos ou plusieurs millions de kip.

Gardez toutefois à l’esprit que le taux du marché est une référence théorique, souvent la plus favorable possible. Lors d’une opération de change réelle, des commissions s’ajoutent presque toujours. Si un convertisseur indique que 1 000 € valent 1 082 USD, vous n’obtiendrez peut-être que 1 050 USD dans un bureau de change appliquant une commission de 3 %. Cette différence, apparemment minime, peut peser lourd sur un budget voyage lorsqu’elle se répète.

Payer en monnaie étrangère

Faut-il payer en cash ou en carte bancaire à l'étranger ?

En pratique, cash et carte bancaire ne s’opposent pas. Ils se complètent. Le bon équilibre dépend avant tout du niveau de bancarisation du pays, du type de commerces fréquentés et de la nature des dépenses quotidiennes.

Dans de nombreux pays, notamment en Afrique, en Asie centrale ou en Amérique latine, le paiement par carte reste concentré dans les grandes villes, les hôtels, les restaurants touristiques et les enseignes structurées. Dès que l’on s’en éloigne, les espèces deviennent indispensables : marchés, petits restaurants, transports locaux, guides indépendants, pourboires ou zones rurales.

À l’inverse, dans les pays très urbanisés ou fortement bancarisés, la carte bancaire est largement acceptée et facilite le suivi des dépenses. Mais même dans ces destinations, des situations ponctuelles peuvent rendre le cash nécessaire : terminal hors service, coupure de réseau, paiement minimum imposé ou refus ponctuel.

Dans les pays où la monnaie locale a une faible valeur faciale, les paiements en espèces impliquent souvent de manipuler des montants élevés et de nombreux billets. Au Laos, par exemple, l’équivalent de 200 € représente plusieurs millions de kip, ce qui impose d’anticiper le volume de billets, leur rangement et la fréquence des retraits.

⚠️ Attention aux paiements en euros ou en dollars américains

Dans certaines destinations, notamment très touristiques, il est courant que les prix soient affichés ou proposés directement en euros ou en dollars. Cette option peut sembler pratique, mais elle est rarement avantageuse.

Les montants exprimés en EUR ou en USD sont généralement calculés selon un taux interne au commerçant, souvent éloigné de la valeur réelle de la devise locale. À l’inverse, un paiement ou un retrait effectué directement en monnaie locale repose sur un taux de référence standardisé.

👉 Résultat : à prestation comparable, payer en devise étrangère “forte” revient souvent plus cher que payer en monnaie locale, même si cela semble plus simple sur le moment.

Enfin, certains commerçants appliquent un supplément en cas de paiement par carte. Cette pratique existe dans plusieurs pays et fait partie des usages locaux. Dans ces situations, disposer d’un peu de cash permet d’éviter toute ambiguïté au moment de régler.

💡 À retenir

Avant de partir, renseignez-vous sur les habitudes de paiement du pays visité. Même dans une destination moderne, prévoir des espèces en quantité suffisante reste une précaution essentielle pour gérer les dépenses courantes et les imprévus.

Retirer de l’argent à l’étranger : ce qu’il faut savoir avant d’utiliser un ATM

Retirer des espèces à l’étranger n’est jamais un geste neutre car un retrait peut mobiliser deux intermédiaires distincts : votre banque d’un côté, et l’établissement local qui gère le distributeur de l’autre.

Résultat : un même retrait peut donner lieu à plusieurs coûts cumulés.

💡 À retenir

Quelle que soit votre carte, les petits retraits répétés sont presque toujours une mauvaise idée. Mieux vaut retirer moins souvent, mais des montants plus cohérents avec vos besoins réels.

➜ Pour comprendre précisément quels frais s’appliquent et comment les éviter :

ATM ou guichet bancaire : que privilégier sur place ?

Le sigle ATM (Automated Teller Machine), équivalent du DAB en France, est utilisé partout dans le monde pour désigner les distributeurs automatiques. On en trouve dans les aéroports, les centres-villes, les hôtels ou les zones touristiques.

En pratique, tous les ATM ne se valent pas.

Lorsqu’il est possible de choisir, privilégiez les distributeurs :

rattachés à une banque locale identifiable,

situés dans ou devant une agence bancaire,

plutôt que les distributeurs isolés, très visibles, souvent installés dans les zones touristiques.

Dans certains pays où la devise a une faible valeur faciale, les plafonds de retrait par opération sont parfois très bas. En Inde, par exemple, un ATM peut limiter un retrait à l’équivalent d’une centaine d’euros. Dans ce cas précis, un retrait au guichet bancaire ou via un établissement officiel peut permettre d’obtenir une somme plus adaptée, en une seule opération.

💡 De manière générale, lorsque le plafond ATM est contraignant et que le cash est indispensable, le guichet bancaire reste une option pertinente, à condition d’accepter des démarches parfois plus longues.

➜ Pour vérifier que votre carte est compatible avec ces usages :

Bureau de change ou distributeur automatique ?

Au moment d’obtenir des espèces, deux solutions reviennent souvent : le bureau de change ou le retrait au distributeur.

Si vous disposez d’une carte adaptée aux paiements et retraits à l’international, le retrait en devise locale via un ATM bancaire reste généralement la solution la plus simple et la plus directe.

Si vous voyagez avec une carte plus classique, passer par un bureau de change peut parfois être envisagé, notamment pour obtenir un montant supérieur aux plafonds ATM.

Attention toutefois : retirer de l’argent avec une carte bancaire dans un bureau de change revient, dans les faits, à effectuer un retrait bancaire classique, avec les mêmes contraintes opérationnelles. Cette option n’a d’intérêt que pour des besoins ponctuels ou des montants élevés.

Enfin, gardez en tête que les bureaux de change situés dans les aéroports sont rarement les plus avantageux. Lorsqu’un change est nécessaire, ceux situés en centre-ville offrent généralement de meilleures conditions.

Quelle carte emporter pour les retraits à l’étranger ?

Toutes les cartes bancaires ne se comportent pas de la même manière hors de France. En voyage, il est indispensable de disposer :

d’une carte internationale acceptée largement,

et idéalement d’une carte de secours, conservée séparément.

Visa reste aujourd’hui le réseau le plus universel, notamment hors des grandes villes. Mastercard est également très répandue, mais peut être moins acceptée dans certaines zones. Quant à American Express, son usage reste limité et doit toujours être complété par une autre carte.

💡 Règle d’or en voyage : Ne partez jamais avec une seule carte bancaire. Perte, blocage ou refus peuvent arriver à tout moment.

➜ Pour choisir la carte la plus adaptée à votre profil :

Retrait et paiement : euros ou devise locale ?

Lorsque l’on vous propose un choix entre euros et devise locale, que ce soit sur un terminal de paiement ou un distributeur, la décision doit être immédiate : toujours la devise locale.

Cette option permet de laisser la conversion à l’émetteur de votre carte, plutôt qu’au terminal ou au distributeur, et évite les mécanismes de conversion automatique intégrés aux machines.

⚠️ Quel que soit le libellé affiché, refusez systématiquement les options du type “payer en EUR”.

Le détail des impacts financiers de ce choix dépend ensuite de votre banque et de votre carte, un point que je détaille dans un article dédié.

Précautions à prendre pour gérer les devises en voyage

Gérer son argent à l’étranger ne se résume pas à choisir le bon moyen de paiement. La vigilance au quotidien joue un rôle tout aussi important pour éviter les arnaques, les erreurs coûteuses et les situations inconfortables, en particulier dans les zones très touristiques.

Sécurité lors des paiements par carte

Lorsque vous payez par carte bancaire, ne la confiez jamais à un commerçant, même pour quelques secondes. La carte doit toujours rester dans votre champ de vision. Les fraudes par copie ou par photo des données restent fréquentes dans certains pays.

Par mesure de précaution, je vous recommande également de masquer le cryptogramme visuel (les trois chiffres au dos de la carte), qui permet d’effectuer des paiements frauduleux en ligne.

Voyagez systématiquement avec une carte bancaire internationale de secours, conservée séparément. En cas de perte, de blocage ou d’opposition, cette carte peut littéralement sauver un voyage.

Comprendre les montants pour éviter les erreurs

Apprendre à convertir rapidement la monnaie locale en euros est une compétence essentielle en voyage. Une simple erreur de zéro peut transformer une petite dépense en grosse déconvenue, surtout dans les pays où les montants affichés comportent de nombreux chiffres.

Utilisez votre téléphone pour vérifier un prix en euros avant de payer, en particulier lors des premiers jours.

Cette habitude simple permet d’éviter de payer 200 € en croyant en dépenser 20, faute de repère.

Anticiper les imprévus bancaires

Privilégiez une banque disposant d’une application mobile performante, qui permet de bloquer une carte, de faire opposition ou de contacter l’assistance rapidement. En voyage, la réactivité est cruciale. Les banques en ligne sont généralement plus efficaces sur ce point.

Lors des retraits, soyez attentif à votre environnement. Évitez les distributeurs isolés, mal éclairés ou situés dans des lieux douteux, et protégez systématiquement votre code. Les ATM piégés ou surveillés par des complices existent, notamment dans les zones très fréquentées par les touristes.

Change de devises : prudence absolue

N’acceptez jamais de changer de l’argent au marché noir ou dans la rue, même si le taux proposé semble très avantageux. Derrière ces offres se cachent presque toujours des arnaques aux voyageurs : faux billets, billets incomplets, manipulation rapide ou intimidation.

Évitez également de retirer ou de changer des montants trop importants. Reconvertir des devises avant le retour est souvent très coûteux. Si vous vous retrouvez avec une somme conséquente en fin de séjour, il est parfois plus judicieux de la céder à une connaissance sur place ou à un proche qui prévoit de voyager dans le pays.

Enfin, portez une attention particulière à l’état des billets. Refusez systématiquement les devises abîmées, déchirées, scotchées ou trop usées. Dans certains pays, le change est strictement refusé si les billets ne sont pas en parfait état. C’est notamment le cas au Costa Rica, où les dollars et euros doivent être impeccables, sans pli ni marque.

Voyager avec de l’argent liquide en avion

Voyager avec de l’argent liquide est autorisé en avion. En revanche, à partir de 10 000 € (ou équivalent en devises), une déclaration douanière est obligatoire au départ ou à l’arrivée en France.

Ce seuil inclut tous les supports : espèces, chèques de voyage, cartes prépayées, or ou titres négociables. Répartir l’argent entre plusieurs personnes ne permet pas d’éviter la déclaration si les fonds ont un usage commun.

La déclaration est gratuite et se fait :

en ligne via le service officiel DALIA,

ou directement auprès de la douane avant le passage de la frontière.

⚠️ En cas d’oubli, les sanctions peuvent être lourdes (amende et saisie des fonds).

Dernier point de vigilance

La fausse monnaie circule partout dans le monde. En tant que touriste, vous êtes une cible idéale pour qu’un commerçant cherche à écouler un billet douteux. Prenez le temps de vérifier ce que l’on vous rend, surtout pour les grosses coupures.

Les bureaux de change, c'est quand même du vol organisé... Même l'offre de Change Global sur internet "sans commission" est une vaste blague... Leur taux de vente d'une devise comme le bath thailandais est juste hallucinant, ils se prennent presque 10% de marge sur le cours réel, à éviter à tout prix !